Ogre, mastodonte, tsunami, apocalypse… les qualificatifs extrêmes sont légion lorsqu’on évoque Amazon. Mais force est de reconnaître que le modèle de la société de Seattle est devenu en moins d’un quart de siècle un standard de consommation. A grands coups de disruptions du marché, Amazon, qui totalise 177.9 milliards de dollars de chiffre d’affaires pour 2017, pousse les retailers traditionnels, sévèrement mis à mal par un retard digital avéré et des modèles obsolètes, à se renouveler, ou à abandonner la partie. Découvrons comment le libraire en ligne de 1994, a bouleversé les attentes et les comportements des consommateurs, quelles sont ses cibles de demain et quelles armes les distributeurs déploient pour s’adapter et survivre.

Les effets d’Amazon sur la distribution

Débarquée en France en 2000, Amazon a d’abord pris les lecteurs, dans les filets de ses algorithmes ultra-performants : facilité toute nouvelle pour trouver un livre, choix très large, prix attractifs et livraison rapide à domicile ont très vite séduit l’hexagone. Aujourd’hui, sur un marché du livre qui pèse encore 4 milliards d’euros mais qui se contracte d’environ 1.1% par an depuis 2011, Amazon détient les deux tiers de la vente de livres en ligne en 2017, ce qui représente de 12 à 14% du chiffre d’affaires de l’édition. Paradoxalement, le premier libraire de France ne considère déjà plus les livres comme un axe stratégique majeur de développement. En revanche, sa suprématie pèse encore très lourd sur les difficultés du secteur.

Au moment même où la France découvrait Amazon, son fondateur Jeff Bezos avait déjà entamé la diversification de sa société et lorgnait le marché du jouet. Il lui aura fallu moins de 20 ans pour mettre à terre les deux premiers distributeurs spécialisés : en mars 2018, l’américain Toys’R’Us -numéro 1 et encore 13% de part de marché en 2010 – est mis en faillite et son challenger français, La Grande Récré, en cessation de paiement. Notons également le cas de Maplin, le plus gros distributeur de jouets au Royaume Uni, qui voit ses ventes divisées par 2 entre 2008 et 2017, avant de tirer sa révérence. Ces enseignes, terrassées par Amazon, n’ont pas su s’adapter au changement d’environnement commercial et à l’évolution rapide des modes de consommation portées par le numérique : e-commerce à la traîne (5 à 8% des ventes de Toys’R’Us réalisées en ligne contre 30% pour le marché Europééen et 25% aux Etats-Unis), points de vente démodés, inadaptés aux nouvelles exigences des clients, segments de marchés à forte demande sous représentés (jeux vidéos par exemple). Sur ce marché qui totalise en France 3.4 milliards d’euros de CA en 2017, les pure players comme Amazon détiennent 19% de PDM, soit +6% vs 2014. La distribution spécialisée totalise 40% de la part de marché, qui a reculé de 4% en 3 ans, et la grande distribution 34% soit -2% par rapport à 2014.

En 2016, Amazon est le premier distributeur en non alimentaire, devant Leroy Merlin et La Fnac avec 8 milliards d’euros de chiffre d’affaires. En Allemagne et au Royaume Uni, la société de Seattle aurait représenté un tiers de la croissance de la distribution ! Mais le roi du e-commerce ne compte pas s’arrêter là et vise désormais d’autres secteurs, leur appliquant sa recette gagnante, composée de prix bas, de références démultipliées, de services fluides et efficaces et de livraisons express.

Les prochaines étapes d’Amazon

Un marché qui pèse 800 milliards de dollars au niveau mondial a de quoi susciter la convoitise. C’est donc sans surprise qu’Amazon a lancé son offensive sur la distribution alimentaire, en s’offrant, en 2017 pour 13.7 milliards de dollars, la chaîne américaine de supermarchés bio Whole Foods Market, provoquant un vent de panique au sein des acteurs de la grande distribution. Imaginait-on, il y a encore quelques années, que la part de marché d’Amazon dans l’épicerie en ligne serait de 18%, soit le double de Walmart ? Toujours plus loin, telle semble être la devise d’Amazon, qui s’allie en mars 2018 avec Monoprix, pour étoffer son offre alimentaire à destination de ses abonnés Prime.

Le géant Américain bouscule également les codes dans l’industrie de la mode : un nombre croissant de marques de prêt à porter de masse intègrent la plateforme (Nike en 2017). Ce sont 17% des dépenses d’habillement en ligne des américains de 18 à 34 ans qui sont captés par la plateforme. Les innovations sont continues à l’image du service Prime Wardrobe qui permet d’essayer avant d’acheter ou Echo Look qui utilise l’IA et Alexa pour conseiller les utilisateurs dans leur look vestimentaire. Second distributeur de textile préféré des Américains, derrière Walmart, Amazon envisage bien évidemment une pôle position. D’abord en créant une mega infastructure logistique (fret, stockage, livraison …) afin de devenir la « Chaîne d’approvisionnement mondiale » et inciter des startups de mode innovantes à rejoindre ses rangs. Ensuite en montant en gamme pour être en mesure de prendre des parts sur les marques de luxe, qui pour l’instant ne souhaitent pas associer leur image à celle du géant du e-commerce.

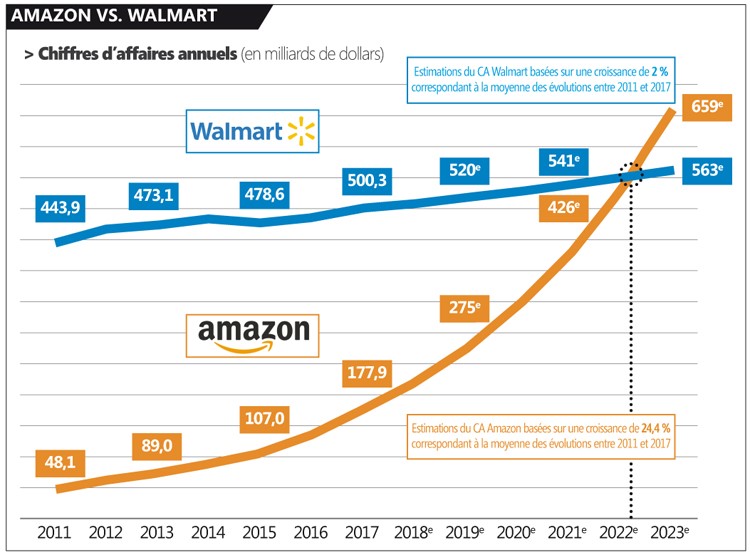

Pour bien appréhender la puissance d’Amazon, analysons ses prévisions de croissance dans le graphique ci-après : si l’on se base sur la moyenne de la croissance du groupe de 2011 à 2017, soit 24.4%, Amazon devrait dépasser Walmart, tous marchés confondus à l’horizon 2022.

Source : Olivier Dauvers

Pour l’heure, le géant file un autre lièvre. Dans le domaine la santé, le site du pharmacien en chef Jeff Bezos, distribue déjà des médicaments sans ordonnance et devrait bientôt être en mesure de fournir les hôpitaux en matériel médical. Mais ce n’est pas tout : face aux coûts des soins, des assurances, des médicaments et du matériel qui explosent, l’entreprise ambitionne purement et simplement la réforme du système de protection sociale ! Une alliance a d’ailleurs été conclue à cette fin, avec Berkshire Hathaway et JP Morgan Chase pour créer un système de protection sociale à destination de leurs employés respectifs, soit un million de personnes. Dernier coup d’éclat datant de juin 2018 : Amazon s’offre Pillpack, une startup qui propose un service de pharmacie en ligne aux Etats-Unis, ne délivrant que des médicaments pré-dosés en fonction des données des patients, et coiffant au poteau les ambitions de Walmart par la même occasion. Les grandes chaînes de pharmacies américaines ont quelques bonnes raisons de trembler !

Comment la distribution pourra survivre à Amazon

La stratégie Phygitale au service de la distribution

La stratégie phygitale constitue une des réponses aux enjeux de survie des acteurs de la distribution : le défi commun consiste à assurer la convergence entre points de vente physiques et e-commerce en remettant l’humain et les valeurs au centre grâce à la digitalisation. Il s’agit pour la grande distribution comme pour les GMS d’être au plus près du consommateur, de ses attentes, et lui permettre de passer d’un canal à l’autre, en sublimant son expérience d’achat à travers des services personnalisés et de proximité.

Si Casino, à travers Monoprix, pactise avec le géant Américain pour gagner du temps et de l’argent, les autres enseignes rivalisent d’innovations pour rendre leurs points de vente attractifs : restauration sur place (Franprix et ses espaces équipés de micro ondes pour manger), drive piéton (lancé par Carrefour en avril 2018, prévu par Leclerc en 2020), livraison express à domicile (LeclercChezMoi, Casino, Carrefour proposent la livraison en une heure maximum), boutique sans caisse 100% automatisée avec paiement mobile pour Auchan en partenariat avec Alibaba, magasin ouvert 24/7 pour Franprix … il faut séduire le consommateur, optimiser son temps et le satisfaire rapidement. En bref : de la qualité, du sur mesure et de l’efficacité.

Atteindre l’excellence opérationnelle par un meilleur pilotage de l’activité des points de vente

Mais pour parvenir à la mise « en œuvre et en avant » des ces nouveaux canaux digitaux, et atteindre l’excellence opérationnelle, il faut du temps ! Et justement, du temps dans les points de vente, il y en a ! En effet, 20 à 30% des heures de travail sont mal utilisées et pourraient être récupérées par ces derniers afin d’être économisées ou réinvesties dans l’expérience client et la rentabilité. Conseil à la vente, tenue des rayons, propreté du magasin, ruptures, balisage … autant de tâches qui, si elles sont mal anticipées, mal organisées et mal attribuées, constituent de véritables irritants pour les clients, et un gaspillage des capacités du point de vente, mauvais point question rentabilité. Au final, ce potentiel mal géré constitue une véritable opportunité : si l’on sait identifier le temps disponible et le réinvestir dans une meilleure organisation du travail des équipes, la mutation digitale, si nécessaire à la survie des distributeurs et au maintien de leur part de marché, sera absorbée.

Et c’est là que se pose la question de savoir « Comment identifier ce temps et comment le réallouer de manière efficace ? » Une fois encore la digitalisation se met au service de la qualité de l’expérience consommateur et de la rentabilité, à travers un outil dédié au management et aux collaborateurs. La solution proposée par TimeSkipper, plateforme SaaS de pilotage d’activité des points de vente, permet de capter les heures mal utilisées et les réinvestir ou les économiser afin d’améliorer l’efficacité opérationnelle. Ainsi les clients sont mieux reçus, mieux conseillés et bénéficient d’une meilleure tenue du point de vente. Les salariés quant à eux, profitent d’une vraie transparence et d’une meilleure équité dans la répartition des tâches. Enfin, le point de vente réduit l’ensemble de ses coûts cachés et développe son chiffre d’affaires : la combinaison idéale pour retrouver le chemin de la rentabilité !

Proximité, personnalisation, omni canal, livraison express, IoT, réalité virtuelle, IA ou pilotage d’activité: la bataille pour exister « malgré » Amazon porte la digitalisation du point de vente comme un axe stratégique du secteur de la distribution. Certes, la transformation numérique est aussi longue et coûteuse que la rapidité du géant du e-commerce pour absorber chaque marché approché est fulgurante. Néanmoins, la distribution traditionnelle a encore toute sa place dans le paysage des consommateurs, pour peu qu’elle considère la menace comme une opportunité et se dote de solutions utiles et porteuses de sens, pour une profonde et durable mutation.